半导体IP变得炙手可热

AI 浪潮席卷产业的当下,所有人的目光都聚焦在 CPU、GPU、存储器这些 台前主角 身上,却少有人留意,IP 行业正从一个稳定的 慢赛道 一跃成为整个半导体生态中最炙手可热的板块。

如果说芯片设计公司是 AI 时代的 淘金者 ,那么半导体 IP 厂商就是那个 卖铲人 在每一颗 AI 芯片的背后,都离不开 IP 厂商提供的处理器内核、高速接口和各类功能模块。而当淘金热愈演愈烈时,最先赚得盆满钵满的往往是那些出售工具和补给的人。

半导体 IP 市场的热度,首先体现在持续创新高的市场规模上。鉴于 2025 年全球 IP 市场规模的官方数据尚未披露,本部分分析将优先采用 2024 年的统计数据。

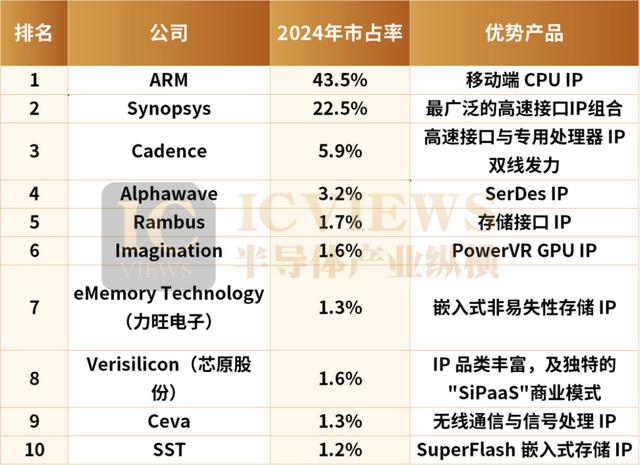

据行业机构 IPnest 发布数据显示,2024 年全球半导体设计 IP(知识产权)市场规模达到 84.916 亿美元(折合约 85 亿美元),较 2023 年的 70.625 亿美元增长 20.2%,创下历史新高。其中全球设计 IP 市场 TOP10 厂商营收合计 70.89 亿美元,同比增长 22.8%,市场份额从 2023 年的 81.7% 提升至 83.7%。其中,ARM、Synopsys 两家企业合计占据 66% 的市场份额。

在移动端 CPU IP 领域,ARM 是当之无愧的龙头,是智能手机、AIoT、汽车电子等领域大都选择该架构。ARM 的全栈化 IP 矩阵覆盖从低功耗 Cortex-M 系列(MCU)、高性能 Cortex-A 系列(手机 / 服务器),到 AI 专用 Neoverse 系列(数据中心 / AI 芯片),以及 Mali GPU、Ethos NPU 等完整 IP 组合,满足从边缘到云端的全场景需求。

在生态壁垒方面,目前全球有超千家芯片设计公司基于 ARM 架构开发产品,形成 ARM 架构芯片软件生态终端用户 的完整闭环,也是 RISC-V 架构最大的竞争对手。

Synopsys和Cadence均为 EDA 龙头,其 IP 业务是其整体战略的关键一环,旨在与自家的 EDA 工具形成合力,特别是在数字后端、定制设计和系统级验证等领域提供强大的 IP 支持。

其中 Synopsys 提供行业最广泛的基础 IP 组合,同时拥有业界最广泛的高速接口 IP 组合,涵盖 PCIe、CXL、以太网、HBM、Chiplet 互连(UCIe)等所有关键协议。

Cadence 侧重高速接口与专用处理器 IP 双线发力,高速 SerDes、HBM 接口性能顶尖,旗下 Tensilica DSP/AI 处理器 IP 具有独特优势,与模拟 / 混合信号 EDA 工具链融合更紧密。

Rambus专注于 DDR、LPDDR、HBM 等高速存储器接口 IP,是 AI 加速器、数据中心、智能手机内存互联的核心供应商,尤其在 HBM3/HBM4 等高端存储接口领域技术壁垒极高。LPDDR5T/5x 等低功耗存储器控制器 IP,专为移动设备、AIoT 设计,在功耗控制上业界领先。

Imagination的 PowerVR GPU IP 以低功耗、高能效比著称,在图形渲染、AI 推理融合方面优势显著,支持多精度计算,适配智能手机、汽车电子等严苛功耗场景。

Verisilicon(芯原股份)技术优势是 IP 品类丰富,其独特的 SiPaaS商业模式将半导体 IP 授权与一站式芯片定制服务有机结合,形成了完整的产业生态闭环。 通过平台化的服务模式,芯原能够为客户大幅缩短芯片开发周期,降低研发成本,提高产品竞争力。

Ceva的无线通信 IP 全球领先,可提供蓝牙、Wi-Fi、5G、UWB 等无线通信 IP,是 IoT、智能手机、汽车电子等领域无线互联的核心供应商,尤其在低功耗蓝牙 IP 领域市占率极高。

SST(冠捷半导体)的技术优势是 SuperFlash 嵌入式存储 IP。其专注于嵌入式闪存技术,提供高可靠性、低功耗的 Flash IP,广泛应用于消费电子、工业、汽车等领域,是 MCU、IoT 芯片的核心存储 IP 供应商。

半导体 IP 主要分为处理器类(CPU/GPU/NPU)、接口类(PCIe/CXL/DDR)、车规级、互联类(Chiplet 相关)等。过去,处理器 IP(如 CPU、GPU 内核)是市场的绝对主角。但随着生成式 AI 的崛起,系统性能的瓶颈不再仅仅取决于单一计算核心的强弱,而是由 计算能力、内存带宽、互连带宽、系统延迟 中最慢的一环决定。算力正在从 决定性优势 走向 基础设施化 ,而决定数据能否高效流动的 连接 能力,则成为了新的权力中心。

在过去很长一段时间里,处理器 IP 都是半导体 IP 市场的核心,占据绝对主导地位。但 2024 年有线接口 IP 的增长率达到 23.5%,高于处理器类 IP 增速,成为 IP 市场增长的主要驱动力。这一领域的增长,主要得益于 PCIe、DDR、以太网和 D2D 等协议的广泛应用。具体来看:

当大模型迈入千亿、万亿参数时代,AI 芯片、HPC 芯片对数据传输带宽的渴求呈指数级飙升,PCIe 6.0/7.0、CXL 3.0、HBM4、224G/400G SerDes 这些高速接口,早已不是简单的辅助模块,而是制约算力释放的 命门 。更关键的是,高端接口的设计门槛堪称业内 硬骨头 ,涉及高频信号完整性、低功耗控制等多重技术难题,企业自研不仅要投入上亿元研发成本,更要面对流片失败的巨大风险,而 Synopsys、Cadence、Alphawave 等厂商的成熟商用接口 IP,自然成为芯片厂商的最优解。

Chiplet 芯粒架构的普及,彻底颠覆了传统芯片设计逻辑,多芯粒异构集成模式下,不同功能芯粒的协同工作,完全依赖 UCIe、SerDes 等 Die-to-Die 接口 IP,每颗 Chiplet 需搭载多组接口实现高速互通,既拉动接口 IP 用量几乎翻倍,也推动其技术规格持续迭代。

3nm、2nm 先进制程的演进,进一步放大了接口 IP 的不可替代性:制程节点提升带来的线宽缩小、信号干扰加剧,让接口设计难度呈几何级数攀升,自研周期拉长、成本翻倍,商用 IP 的性价比与安全性优势愈发凸显;再叠加 PCIe、CXL 等接口协议每 2-3 年一次的快速迭代,以及 SoC 芯片集成度提升带来的 IP 复用刚需,接口 IP 的增长动能被彻底激活。

接口 IP 的爆发式增长,不仅重构了半导体 IP 市场的品类权重,更让 IP 话语权 成为产业竞争的核心战场,那些手握核心 IP 的企业,既能凭借技术壁垒占据产业链高地,也能通过生态绑定抢占市场份额。正是在这样的产业逻辑下,一场围绕 IP 的布局战悄然打响,巨头们纷纷通过收购、自研等方式,加速构建属于自己的 IP 护城河。

去年 7 月至今年 1 月,格芯完成了两笔关于 IP 的收购,分别是收购的 EDA+IP 龙头企业 Synopsys 的 ARC 处理器 IP 解决方案业务、AI 和处理器 IP 领先供应商 MIPS。

其中 MIPS 拥有 40 余年处理器 IP 研发经验,核心产品包括基于 RISC-V 架构的 Atlas 系列 CPU IP、高性能实时处理器 IP,主打中高端边缘计算场景;Synopsys 的 ARC 处理器 IP 业务覆盖ARC-V(RISC-V)和 ARC CPU IP、DSP IP、神经网络处理单元(NPU)IP,以及相关软件开发工具,主打低功耗、低成本、高可配置性。

两者整合后,格芯可以提供超低功耗 IoT 处理器到高性能边缘 AI 处理器、从 CPU/DSP 到 NPU 的全栈式计算 IP 解决方案。值得注意的是,这两笔收购还有另一个核心价值,即让格芯成为 RISC-V 生态核心玩家。RISC-V 作为开源指令集架构,凭借开放、灵活、低成本、自主可控的优势,正在边缘计算、物联网、汽车电子等领域抢占 ARM 的市场份额。

晶圆代工厂向客户提供的 IP 多为接口类的基础模块,而 Arm 等公司会针对部分制程节点定制其处理器核心。但通过此次收购,格芯将成为首家基于开源 RISC-V 指令集架构、面向计算应用场景提供处理器 IP 的代工厂商。

在晶圆代工领域,台积电凭借先进制程(3nm/2nm)、极致良率、完善生态,占据晶圆代工市场约七成的市场份额,尤其在高端 AI 芯片、手机 SoC 领域几乎垄断。而格芯早在 2018 年就已决定放弃先进制程研发,聚焦 14/12nm 及以上特色工艺。因此,选择错位竞争、聚焦差异化,或许会是格芯的成功路径之一。

Alphawave Semi 最初叫 Alphawave IP。正如其名,它是一家纯粹的 IP 供应商,正如上文所言,其核心拳头产品是 SerDes(解复用器),覆盖 PCIe、CXL、UCIe 等协议。这是一种让数据在芯片内外进行超高速传输的关键技术。去年 6 月,美国芯片巨头高通宣布以约 24 亿美元现金收购 Alphawave。据悉,Alphawave 的客户包括亚马逊 AWS 等头部企业。

此次收购被视为高通 重返数据中心 的关键一步。2017 年,高通曾推出 ARM 架构服务器芯片 Centriq 2400,但因 Arm 生态薄弱及市场竞争压力退出。2021 年,高通以 14 亿美元收购高性能 Arm 服务器芯片设计公司 Nuvia,重新积蓄技术能量。

此次收购 Alphawave,高通旨在 AI 数据中心和高性能计算的网络传输技术方面的短板。通过整合 Alphawave 的高速互联 IP,高通可优化芯片间数据传输效率,降低 AI 算力部署成本,尤其在 UCIe 小芯片互联领域抢占先机。

此外,IP 大厂也在通过收购、技术研发等路线 日,Cadence 宣布,已与 Arm 达成最终协议,收购 Arm 的 Artisan 基础 IP 业务。该业务涵盖标准单元库、内存编译器以及针对领先代工厂先进工艺节点优化的通用 I/O(GPIO)。此次交易将增强 Cadence 不断扩展的设计 IP 产品线,其核心产品包括领先的协议和接口 IP、内存接口 IP、适用于最先进节点的 SerDes IP,以及即将收购的 Secure-IC 公司提供的嵌入式安全 IP。Cadence 硅片解决方案事业部高级副总裁兼总经理 Boyd Phelps 表示:随着 Arm 的 Artisan IP 的加入,Cadence 将进入基础 IP 市场,并支持设计服务和小芯片产品的新增长。

AI 算力时代的到来,彻底重塑了半导体产业的价值逻辑,半导体 IP 从 产业配角 跃升为 核心中枢 ,成为决定芯片性能、研发效率与产业话语权的关键变量。未来,随着 AI 算力需求的持续提升、Chiplet 架构的普及与 RISC-V 的崛起,半导体 IP 市场将迎来更激烈的竞争与更深刻的变革。

- 上一篇:快易苹果恢复64位1730

- 下一篇:失易得苹果恢复v1790